火狐直播2026世界杯赛事直播入口

你的位置:火狐直播2026世界杯赛事直播入口 > 火狐直播世界杯实时比分 > 火狐直播2026世界杯赛事直播入口 Anthropic估值反超OpenAI, 智谱碾压小米, 阛阓发生了什么?

发布日期:2026-05-30 18:46 点击次数:156

5月29日,也等于昨天,群众成本阛阓演出了两场估值倒挂的奇不雅。

滚球app中国官方网站大洋此岸,Anthropic以9650亿好意思元的投后估值完成了H轮融资,把OpenAI从"群众最贵AI公司"的宝座上拽了下来。

在港股上,智谱盘中市值一度冲破8810亿港元,卓越了小米、好意思团,百度,京东这几个营收范围是其数百倍的老牌科技巨头,致使最高点时约等于好意思团+京东的市值……

两个数字,两个半球,却在讲合并件事——成本正在用一种前所未有的逻辑,再行订价科技公司的价值。

1

先说Anthropic。

Anthropic的创举东谈主Dario Amodei和亲妹妹Daniela 齐出自OpenAI——前者是磋磨副总裁,后者是安全战略追究东谈主。

2021年,因为理念不对,他们带着十几名中枢磋磨员出走创业,种子轮只融了1.24亿好意思元,这个数字,行业精深觉得算个"安全理念念宗旨"的高风险名目,彼时的OpenAI,一经手捏10亿好意思元融资。

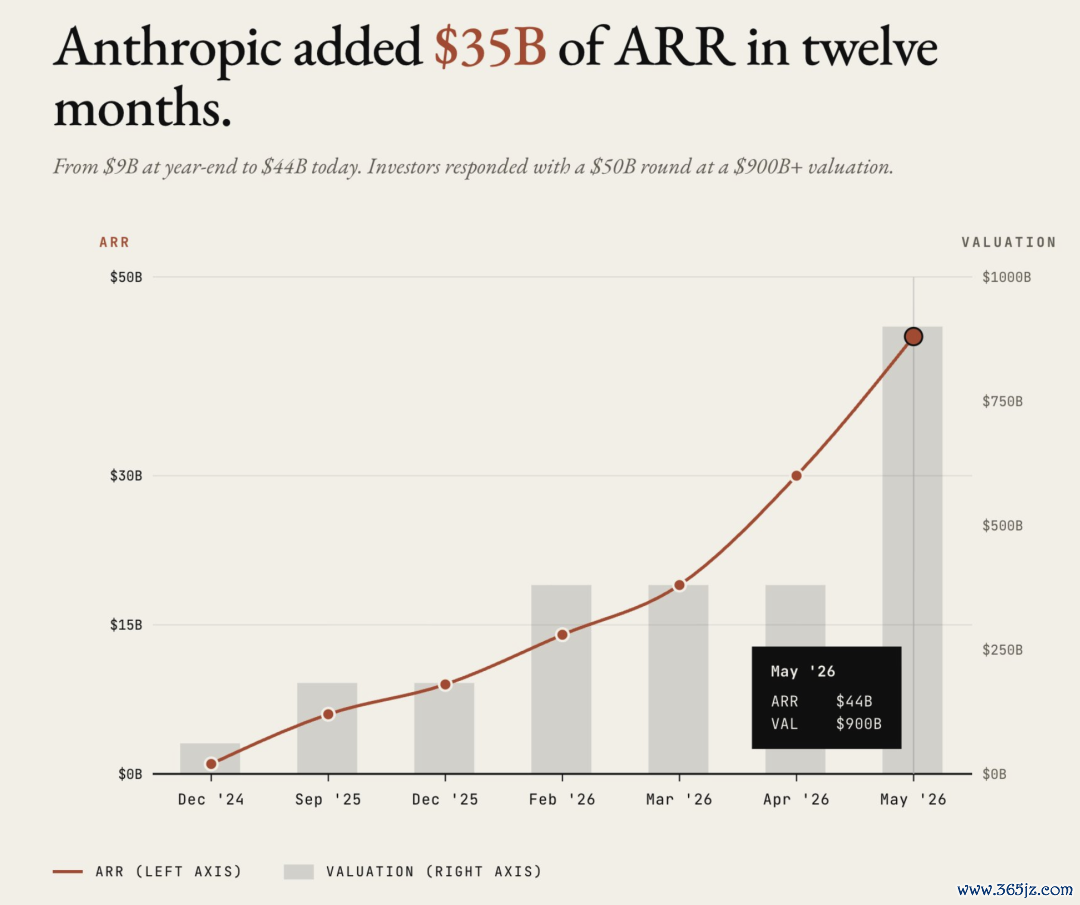

而从1830亿好意思元到9650亿好意思元,Anthropic只花了九个月——其中从3800亿到9650亿,仅用三个月。

但这条近乎恐怖的估值弧线背后,并不是成本的盲目追捧。

复旧它的,是一条雷同陡峻的收入弧线——Anthropic的年化运营收入从2025年底的90亿好意思元,在五个月内飙升至470亿好意思元,翻了五倍多余;同时OpenAI的年化收入则从250亿「微增」到330亿。

这个数字有多夸张呢?Salesforce 用了 20 多年才作念到 200 亿好意思元级ARR年化收入,而 Anthropic 仅一个季度就新增了约300 亿好意思元ARR。

更关键的数据来自Ramp——一家消散开头5万家好意思国公司的企业开销跟踪平台清楚,Anthropic在企业端的付费接纳率从一年前的9%飙升至34.4%,而OpenAI在合并时期简直莫得增长,停在32.3%。

在新增AI采购中,65%的企业选择了Anthropic,独一32%选了OpenAI。这一经很难说这一个不错靠「数据口径不同」来解释的差距了。

Anthropic对OpenAI的估值卓越,跟技巧代差没啥规画,基本不错归因到贸易模式之争的输赢。

OpenAI走了那条你我齐很持重的互联网时间经典的旅途:用免费家具养宏大的C端用户池,再念念宗旨变现。

近况是,ChatGPT周活开头9亿,但付费率不到6%,每实现1好意思元收入需要插足1.6到2.25好意思元的成本。

Anthropic走的是另一条路,不错总结为「不养鱼,平直哺养」。

它的收入80%来自企业端,客户用得越多收得越多,收得越多就越有才略插足算力普及工作质地,工作质地越好客户就越离不开。

本年二季度,Anthropic瞻望将产生5.59亿好意思元的营业利润,成为群众首个实现盈利的AI独角兽。

两种旅途的分化,在2026年2月的一个事件中被绝对放大。

Anthropic闭幕了五角大楼一份2亿好意思元的条约,因为要求要求将Claude用于大范围监控和自主兵器系统,OpenAI灵机一动,飞快补位。

几个月后,全好意思爆发了「QuitGPT」畅通,数百万专科用户和企业退订ChatGPT,而Anthropic简直同步上线了ChatGPT历史数据迁徙功能,精确持续了这波流量。

2亿好意思元的条约,换来了一张价值远超于此的信任牌。金融、保障这些遁藏敏锐型行业在选AI供应商时,最驰念的不是模子跑分差零点几,而是「这个公司会不会有一天把我的数据交给别东谈主」。

好像一家被五角大楼拉黑的AI公司,恰正是他们最念念联结的那一家。

如故那句话,Anthropic的反超不是只怕。

当技巧代差在一线模子之间快速消融——GPT-5.5和Claude Opus 4.7在不同基准上各有输赢,任何一个标的的开头窗口期不会开头几个月。

贸易模式、客户规画和成本结构,才成了信得过的护城河,Anthropic在这三条阵线上,恰好齐作念了校正确的选择。

Anthropic的故事还有一层更深的意味。

从OpenAI出走的东谈主不单Amodei兄妹,非论是 Ilya Sutskever的 320 亿好意思元估值的 SSI,如故Mira Murati种子轮就估值 120 亿好意思元的 Thinking Machines,OpenAI简直成了AI行业的黄埔军校,它亲手培养的东谈主才正在从各个标的反过来侵蚀它的领土。

这倒不是因为OpenAI留不住东谈主(天然比拟 A 社也真实留不住东谈主),更多是因为大模子的中枢竞争力过于麇集在少数东谈主的瓦解里。

什么道理呢?

当你最中枢的金钱是几个东谈主的头脑时,这些金钱随时不错走进另一扇门。

2

再聊聊智谱。

7个多亿元东谈主民币的年营收,对比7000多亿港元的市值。

一个频年蚀本的大模子公司,市值一度卓越了年营收开头4500亿元的小米,致使是「好意思团+京东」的市值之和……这些数字淌若单独看,足以让任何一位价值投资者血压升高。

不外阛阓的订价逻辑,从来不是单纯比营收,智谱的市值能被抬到这个位置,靠的是杠杆叠加杠杆。

港股阛阓并非完竣莫得AI标的——Minimax也在合并场子里,市值约2600 多亿港元,差未几智谱的三分之一,

虽然看成"中国大模子第一股"先发上市,智谱一定进度上成了南向资金与机构抱团的首选,但更顶点的是,火狐直播2026世界杯比赛直播智谱畅通股占比不及3%,一丝资金就能鼓吹股价大幅高潮。

一个畅系数极小的龙头标的碰上一群FOMO的资金,价钱发现机制本人就失灵了……

而在稀缺性的基础之上,智谱又叠加了一层增长叙事。

ARR(年度每每性收入)在曩昔12个月暴涨60倍,达到17亿元;API调用订价普及83%后调用量依然增长400%——这意味着它在价钱战中得回了忽视的订价权。GLM-5发布24小时内,中国前十大互联网公司中的9家晓示接入。这些齐是简直的贸易信号,仅仅被顶点的供需结构放大了。

再往上,还多情谊共振的催化,5月28日Anthropic完成融资的音讯平直刺激了港股AI板块,智谱看成最平直的映射标的,单日涨幅一度开头23%。

三重杠杆叠在全部,推出了一个特等偏离基本面的市值。

但值得留意的是,智谱本日收盘时股价大幅回落,市值回到7100 多亿港元,被小米反超,这也证据阛阓并非莫得自我修正的机制,仅仅在顶点时刻,修正来得老是比纵脱晚一步吧。

我念念信得过有道理的是智谱和小米之间的估值错位,折射出的深层问题。

小米最新的MiMo-V2.5-Pro模子在Artificial Analysis的4月榜单中,开源大模子详尽智能指数和Agent指数并排第一,闭源大模子全品类排行群众前五——技巧实力并不弱于智谱的GLM-5。

但阛阓仍然把小米归类为"消耗电子公司",用PE来估值;而智谱被归为"AI公司",用远期成长逻辑订价。

这就出现了一个很奇特的快意——合并个行业里的合并种技巧,因为公司身份标签的不同,得回了截然相悖的估值待遇。

3

好像把 Anthropic 和智谱这两件事放在全部看,更容易读出成本阛阓对AI的气派。

Anthropic估值卓越OpenAI,是"营收考据"的得胜。

什么道理呢?成本阛阓在说:我不错给与你蚀本,但我需要看到你的收入增长是简直的、可持续的、有旅途走向盈利的。

而这期间,Anthropic用5个月的时候把ARR从90亿拉到470亿,致使行将盈利,这让9650亿好意思元的估值至少有了一个锚——尽管这个锚本人是否合理仍然存疑。

智谱卓越小米,是"稀缺性溢价"的顶点抒发。

成本阛阓在说:我不管你面前是亏是赚,我赌的是你是这个阛阓上最像Anthropic的阿谁标的——7.24亿营收对应8000亿市值,这个订价里简直莫得任何当期基本面的权重,全部压在了对将来渗入率的念念象上。

两种逻辑,有个共同的前提:成本觉得AI是结构性的变革,不是周期性的波动,而这个前提是否竖立,将决定现时系数估值体系的死活。

历史上每一次技巧转变齐经历过雷同的估值倒挂期。

2000年互联网泡沫顶峰时,亚马逊市值一度卓越西尔斯(Sears)百货,而前者的营收独一后者的一个零头,其后泡沫闹翻,西尔斯退市了,亚马逊活了下来而且酿成了万亿好意思元公司。

倒挂最终会归来,但归来的样式鄙俚不是新物种跌回老物种的价钱,更像是老物种的价值被新物种的结构性上风绝对颠覆。

不外事情总有另一面,当时候的亚马逊活下来了,但同时绝大大齐互联网公司莫得。

而历史也证明过无数次,估值倒挂期被成本推上去的公司,绝大大齐的结尾不是成为亚马逊,而是成为了另一个乐视。

4

是以信得过值得柔软的,不是"AI公司贵不贵"这个问题,而是"贵得有莫得道理道理"。

是以咱们在交流一次,Anthropic的9650亿好意思元估值,逻辑是不错跑通的:比如470亿好意思元ARR、34.4%的企业接纳率、行将实现的盈利——这条旅途从数字到机制齐是自洽的。

但问题在于,现时估值隐含的是对它将来持续高速增长的预期,而增长的天花板取决于企业AI渗入率的终极上限和竞争形态的贯通性。淌若Anthropic能在2027年致使 2026 年底定期实现正现款流,那9650亿仅仅起初;淌若算力成本反弹或OpenAI在企业端找到反攻旅途,估值回调的幅度雷同不会小。

智谱的估值则是另一趟事。

7.24亿营收对应近8000亿市值,隐含的PS是1000倍,嗯,1000 倍……

这个订价需要在将来几年结束奈何级别的增长才智合理化,是个不需要复杂盘算就能感知到的巨大挑战,更何况,中国大模子在长链路工程任务上与御三家的顶尖模子才略尚有规模,这意味着智谱的订价权在国内竖立,但在群众竞争形态中能否持续,亦然个风险。

畅系数不及3%的结构性误会、先发上市带来的龙头溢价、以及南向资金的被迫建设需求,这些要素共同制造了一个特等偏离基本面的价钱。

但留意一下,这不是我说智谱不值钱,而是说现时的价钱里,有相配大一部分不是在为智谱的贸易模式买单,而是在为"港股最像Anthropic的那家公司"这个身份买单。

两场估值"篡位"发生在合并天,好像仅仅时候上的恰好,但它们共同指向了一件事叫「旧的订价框架正在松动」。

Anthropic的万亿好意思元估值有营收作念锚,智谱的8000亿市值靠稀缺性撑着,小米们则被旧身份连累。

但订价框架的松动不等于重建,看成投资者火狐直播2026世界杯赛事直播入口,我念念信得过的问题是——当估值体系再行锚定的时候,谁有履历留在新的坐标系里呢?

备案号:

备案号: